Рынок видео-конференц-связи в России в сегменте B2G. Итоги 2014 года

27.04.2015

В ходе исследования были разобраны тендеры, включающие в себя оказание услуги ВКС, поставку оборудования, а также комплексную поставку «под ключ», которая, в свою очередь, включает в себя как само оказание услуги, так и поставку оборудования для видеоконференцсвязи. При анализе были исключены государственные коммерческие компании и незавершенные тендеры.

Обзор рынка

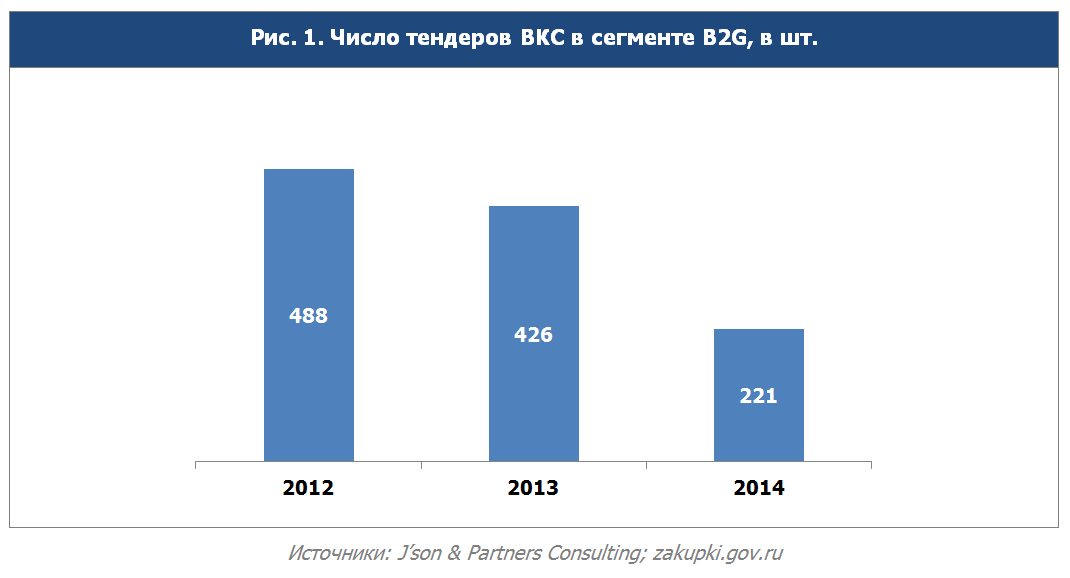

Сегодня системы видеоконференцсвязи стали повседневным инструментом общения в государственном секторе. В настоящее время важность видеоконференций заключается в значительном сокращении расходов, в частности, на командировки, что особенно важно в текущих условиях экономической нестабильности. Однако проведенный мониторинг государственных тендеров показал, что в 2014 году число завершенных тендеров по услуге ВКС снизилось почти в два раза – до 221 шт.

Падение числа тендеров произошло за счет уменьшения заказов от таких государственных структур, как администрации и префектуры, образовательные и медицинские учреждения, региональные департаменты связи и массовых коммуникаций, пенсионные фонды, суды и прокуратуры, специальных учреждений государственного заказа. Таким образом, четко прослеживается тенденция отказа от услуги в 2014 году, которая выражается в том, что отсутствует повторение тендера, проведенного годом ранее на оказание рассматриваемых услуг. Стоит также отметить, что основное снижение числа тендеров наблюдается среди тендеров, рассчитанных на закупку оборудования.

Тем не менее в 2014 году положительную динамику по числу завершенных тендеров на услугу ВКС показали МЧС, противопожарная и налоговая службы.

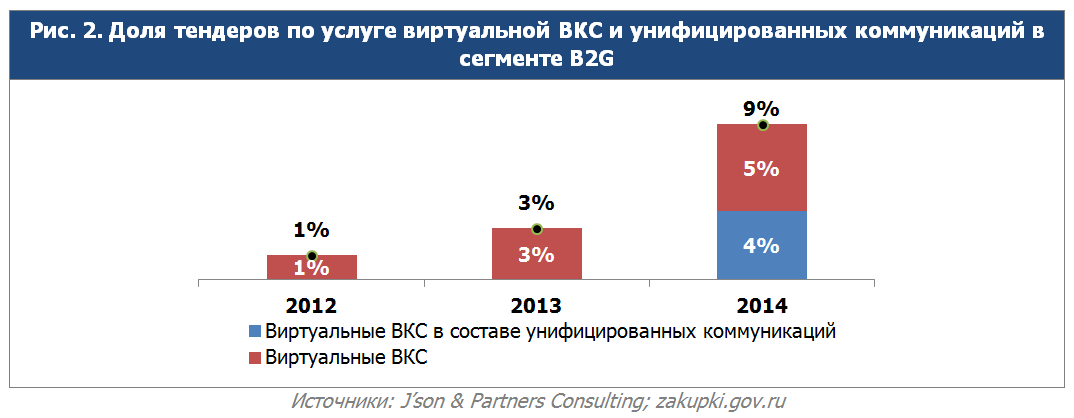

При анализе тендеров было отмечено изменение в структуре услуги видеоконференцсвязи. По данным J’son & Partners Consulting, доля тендеров по виртуальным ВКС на протяжении последних трех лет увеличивалась, она возросла с 1 % в 2012 году до 9 % в 2014 году, что говорит о начале процесса замещения классических ВКС виртуальными.

В этой связи показателен тот факт, что в 2014 году услуги виртуальной ВКС стали входить в состав тендеров комплексных услуг унифицированных коммуникаций. В 2014 году на долю таких тендеров пришлась почти половина от всех тендеров по виртуальной ВКС. Таким образом, услуга ВКС становится частью пакетного предложения услуг по передаче данных. По итогам 2014 года 23 % завершенных тендеров по услугам унифицированных коммуникаций содержат предоставление услуги виртуальной ВКС.

Государственные учреждения продолжают сокращать расходы, и данный тренд, очевидно, связан с экономическими соображениями при выборе виртуальных решений по сравнению с организацией «классической» ВКС.

В течение последних трех лет на отечественном рынке ВКС в сегменте B2G можно выделить следующие тенденции:

- число подключаемых (вновь вводимых) портов снизилось на 40 %;

- с 2012 года средняя скорость в Мбит/с на один порт подключения увеличилась на 60 %;

- средняя стоимость подключаемого порта возросла почти на треть;

- наблюдается начальный рост доли виртуальных ВКС;

- услуга виртуальной ВКС становится частью комплексных услуг унифицированных коммуникаций.

Следует отметить, что помимо традиционного оборудования ВКС практикуются также мобильные и облачные ВКС. Облачные решения рассчитаны на удешевление и упрощение инфраструктуры, а мобильные позволяют осуществлять передачу видеоинформации с мест непосредственных работ и событий, а также проводить консультации с удаленно работающими экспертами.

Мнения представителей отрасли

В рамках подготовки исследования специалисты J'son & Partners Consulting опросили представителей основных игроков российского рынка ВКС и узнали их мнения относительно основных трендов в ближайшие годы.

Лев Якупов

Лев Якупов

TrueConf, директор по маркетингу

«По нашему мнению, основными трендами на рынке в 2015 году станут:

– Продолжится переход от специализированной аппаратной инфраструктуры ВКС к программной в виде различного ПО, облачных сервисов или решений для виртуальных машин. Тенденции поглощения AV-отрасли ИТ-индустрией и «софтверизация» изменят рынок видеоконференцсвязи в 2015 году.

– Универсальные ПК заменят узкоспециализированные терминалы ВКС в переговорных комнатах. Большинство новых переговорных комнат в среднем ценовом диапазоне до 1 млн руб будут оснащены новыми широкоформатными 4К-экранами с интегрированным или отдельным ПК, со специальным ПО, реализующим функции планирования встреч, мозговых штурмов, электронной доски и, конечно же, видеоконференцсвязи.

– В секторе B2G, в свете импортозамещения и планируемого закрепления на законодательном уровне реестра отечественного ПО, государственные заказчики будут стараться искать отечественные альтернативы для систем видеоконференцсвязи и объединенных коммуникаций.

– Классический сценарий с бронированием «переговорки» и планированием встречи через громоздкий веб-интерфейс уходит в прошлое. В эпоху Skype бизнес-пользователи требуют такого же удобного интерфейса, возможности звонить на телефоны, видеть статусы и доступность своих контактов и прочее от своих корпоративных ВКС-систем. Поэтому в 2015 году конференции через браузер, адресные книги со статусами, интеграция с телефонией, различными календарями и платформами для вещания, а также приятный интерфейс станут обязательными атрибутами для любого уважающего себя производителя ВКС-решений. Технологии WebRTC, распространение поддержки SIP-протокола и применение принципов объединенных коммуникаций им в этом помогут.

– Распространение UltraHD 4K и мобильных видеоконференций. Особенностью архитектуры SVC является возможность доставлять видеопотоки участников групповых видеоконференций, как в оригинальном разрешении, так и в любых более низких производных от него, что позволяет динамически строить раскладки видеоокон с суммарным разрешением от 120p до 3840×2160 (4K) и выше. Одна и та же конференция без перекодирования доступна с любых устройств без ущерба качеству и с отличной приспособляемостью к изменяющимся условиям связи».

Андрей Смальков

Андрей Смальков

Softline, менеджер по развитию бизнеса телекоммуникационных решений

– Как вы оцениваете объем рынка услуг ВКС и виртуальной ВКС в сегменте B2G в денежном выражении?

– Если западный рынок услуг ВКС уже сформирован, то российский все еще находится в стадии формирования. Пока далеко не все компании понимают, какие выгоды сулит использование ВКС. Соответственно, процент организаций, использующих данное решение, небольшой, особенно если говорить о топовых решениях от Cisco, Policom и т. д., ведь это дорогостоящие продукты, и не все организации уверены, что знают, как впоследствии окупить расходы, понесенные на их внедрение.

– Как, по вашим данным, выглядит географическая структура рынка по деньгам и/или по числу тендеров?

– В России очень закономерно распространение ВКС: Москва, Санкт-Петербург, города на севере страны (там, как правило, стараются оптимизировать расходы на командировки сотрудников), ХМАО, Тюмень, Екатеринбург. Лидируют по числу внедренных решений те регионы и города, где есть средства, производство, где компании действительно зарабатывают деньги и создаются условия для оптимизации бизнеса.

– Какие поставщики услуги ВКС являются лидерами на данном рынке в сегменте B2G, по вашей информации?

– К сожалению, пока крупнейшие вендоры – Cisco, Рolycom, Avaya – не видят подходящих партнеров в России: проблема и в том, что наш рынок пока не готов из-за своей хаотичности. Компания должна 10–20 млн долларов вложить в инфраструктуру, потом продавать ее как сервис, но в сложившейся экономической ситуации неясно, насколько это окупится.

– Как, по вашему мнению, изменялся рынок в последние несколько лет? Показывал рост или снижение в денежном или натуральном выражении?

– Рынок развивается, и постепенно все так или иначе приходят к идее оптимизации расходов, в том числе и путем внедрения ВКС. Увеличивается коммерческая часть: бизнес понимает, что ВКС — вещь нужная и востребованная с точки зрения сокращения расходов, поэтому клиентов из частного бизнеса становится больше. На данный момент трудность роста состоит в том, что многие планируют реализовать эту инфраструктуру, но у большинства заказчиков либо финансовые трудности, либо нет понимания, как технология поможет бизнесу. Частной компании сложно вырвать из оборота некую сумму и приобрести технологию с неизвестным сроком окупаемости. Наши заказчики – это в основном представители среднего (60 %) и крупного (40 %) бизнеса. Малый бизнес с большим трудом вкладывает средства в технологии, в необходимости которых не уверен. В госсекторе бюджетирование намного понятнее, поэтому внедрение происходит несколько проще.

Недавние политические события также повлияли на рынок услуг ВКС. Дело в том, что в целом готовность покупать оборудование у определенного числа заказчиков есть, но санкции со стороны США и Евросоюза активно влияют на падение спроса. Все задумываются об импортозамещении. Однако в силу того, что рынок ВКС практически полностью сформирован производителями из США, пока нельзя сказать, что в мире есть настолько же качественные аналоги. Эта проблема особенно остро стоит для компаний госсектора. К примеру, компания Softline перспективы для каждого заказчика обсуждает с вендорами и выясняет, распространяются ли санкции на данного клиента или нет, есть ли возможность поставить ему оборудование.

– Какие тенденции на рынке вы ожидаете в 2015–2016 годах? Снижение или рост? На сколько в процентном соотношении?

– В ближайшее время мы ожидаем стагнацию рынка. Пока ИТ-бюджет в России не является основным, бизнес-образующим, поэтому компании начнут сокращать расходы на ИТ. Возможно, часть потенциальных заказчиков начнет выбирать программные решения вместо аппаратных. В течение ближайших двух лет рынок вернется к уровню 2014 года.

Если говорить конкретно о Softline как об интеграторе, то, несмотря на эти тенденции, мы ожидаем появления новых заказчиков. Глобальные игроки сложнее приспосабливаются к условиям рынка. Себестоимость их работ зачастую слишком высока. Softline продает комплексные решения, интегрирует системы различного класса. Это позволяет удерживать позиции на рынке даже в такое непростое время.

– Какие изменения на рынке планируются в ближайшее время? Например, продолжение роста доли виртуальных ВКС в структуре рынка, снижение стоимости одного тендера, поставка услуг ВКС в составе комплексных услуг, таких как унифицированные коммуникации и т. п.

– Можно отметить, что рынок стремится к программным клиентам и сервисам. Они мобильнее и снижают себестоимость ВКС.

Еще один мировой тренд – использование ВКС на основе облачных технологий. Это сокращает капитальные расходы: очень удобно не покупать никакого оборудования, а просто его арендовать или использовать как сервис. Не нужно тратиться на содержание и поддержку «железа», думать о его модернизации. По этой причине решения, которые сейчас продаются в аппаратном виде, в ближайшем будущем будут все больше распространяться как сервис.

Если говорить о технологиях, то набирает обороты применение Full definition в видеоконференцсвязи. С расширением пропускной способности каналов связи появились технические возможности для организации высокого разрешения: можно передавать не только видео, голос, но даже презентации».

Владимир Карпенко

Владимир Карпенко

Mind, руководитель партнёрского канала продаж.

– Как Вы оцениваете объём рынка услуг ВКС и виртуальной ВКС в сегменте B2G в денежном выражении?

– По оценке аналитиков компании Mind, общий объем рынка ВКС в сегменте B2G составляет порядка $160-180 млн.

– Как по Вашим данным выглядит географическая структура рынка по деньгам и/или по числу тендеров?

– В денежном выражении большая часть B2G-тендеров приходится на Москву, потому что тенденцией последних лет является централизация ИТ-закупок. В регионах крупные проекты единичны. В прошлом году, например, это были Зимние Олимпийские игры в Сочи. Но Олимпийский комитет зарегистрирован в Москве, соответственно это московский тендер. В 2013 году крупный ИТ-проект был в Дальневосточном федеральном университете, но закупающая организация опять же находилась в Москве.

– Как по вашему мнению изменялся рынок в последние несколько лет? Показывал рост или снижение в денежном или натуральном выражении?

– В последние годы рост рынка ВКС оценивался в среднем в 20-30%, при этом рост рынка программных ВКС существенно превышал сегмент аппаратных ВКС.

– Какие тенденции на рынке Вы ожидаете в 2015-2016 годах? Снижение или рост? На сколько в процентном соотношении?

– В 2015 году рост рынка программных ВКС немного снизит темпы, но он останется на уровне 20%, тогда как на рынке аппаратных средств ожидается снижение роста на 20%.

– Какие изменения на рынке планируются в ближайшее время? Например, продолжение роста доли виртуальных ВКС в структуре рынка, снижение стоимости одного тендера, поставка услуг ВКС в составе комплексных услуг, таких как унифицированные коммуникации и т.п.

– По мнению наших аналитиков, стоимость одного порта или пользователя в долларах будет снижаться. Также мы прогнозируем, что рынок ВКС перейдет от строительства дизайнерских комнат к сервисной модели. В бизнесе крупных системных интеграторов ожидается увеличение доли программных ВКС и гибридных решений.

С точки зрения технологической, массовый переход на кодек H.265 вряд ли произойдет в ближайшее время, а технология SVC так и останется уделом всего лишь нескольких игроков. Архитектура MCU будет доминировать на рынке, в частности это подтверждается тем, что в начале 2015 года Cisco выпустила новую линейку программных MCU. Классические технологии комбинирования видеоизображения, такие как создание раскладок с помощью MCU, позволяют в отличие от конкурирующего подхода SVC собирать в одной симметричной конференции десятки участников. Например, решение компании Mind позволяет успешно отображать более 80 участников в режиме реального времени, что очень важно в условиях в РФ. Эта возможность как нельзя лучше отвечает потребностям рынка B2G, например, позволяет государственным структурам проводить видеосовещания со своими подразделениями во всех 85 регионах страны.

Также мы ожидаем, что услуги корпоративной ВКС станут более массовыми как в сегменте B2G, так и в сегментах SMB и SOHO. Одними из трендовых – как в России, так и в мире – будут становиться услуги, аналогичные услуге «Онлайн-видеоконференции Лайт» от российского оператора «МегаФон».

Источник: J’son & Partners Consulting